Dit sluit merkgebruik niet uit

In navolging van tussenvonnis met bewijsopdracht IEF 9030. Merkenrecht. Bewijswaardering.

In navolging van tussenvonnis met bewijsopdracht IEF 9030. Merkenrecht. Bewijswaardering.

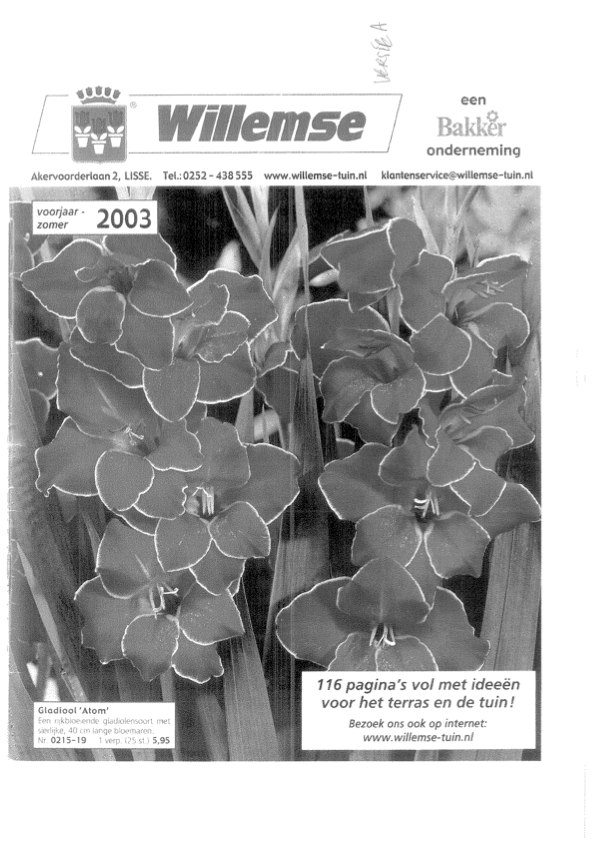

Het teken wordt, zoals in het tussenvonnis is overwogen, op de voorpagina van de catalogus kennelijk gebruikt om de onderneming aan te duiden (Willemse..een Bakker onderneming). Dit sluit niet uit dat mogelijk tevens sprake is van merkgebruik.

Zelfs indien het relevante publiek het teken tevens zou opvatten als aanduiding van de herkomst van de in de catalogus aangeboden waren, staat nog niet vast, dat de catalogus daadwerkelijk is verspreid. Bakker slaagt niet in het bewijs van de verspreiding van de catalogus noch dat er omzet is gegenereerd door bestellingen uit die catalogus. Tevens kan Bakker niet bewijzen dat er merkvermelding op het bestelformulier is aangebracht noch op het etiket op de verpakkingen. De rechtbank verklaart de Benelux merkinschrijvingen vervallen, beveelt de doorhaling en veroordeelt Bakker in de kosten aan de zijde van Willemse, begroot op €20.325,80 (eenvoudige bodemzaak IE-indicatietarieven).

2.6 Zelfs echter indien zou moeten worden aangenomen dat het relevante publiek het teken tevens zou opvatten als aanduiding van de herkomst van de in de catalogus aangeboden waren, dan nog kan merkgebruik niet worden aangenomen omdat nog altijd niet vast staat dat de betreffende catalogus daadwerkelijk is verspreid.

2.7 Bakker heeft al in haar akte van 26 november 2008 bewijs aangeboden en in haar akte van 25 maart 2009 haar aanbod nader gespecificeerd. Zij heeft aangeboden te bewijzen i) de verspreiding van de catalogus in het voorjaar van 2003, ii) dat de in haar productie 3 genoemde en gecontroleerde omzet is gegenereerd door bestellingen uit die catalogus, iii) dat haar merk op het bestelformulier is aangebracht en iv) op het etiket op de verpakking van de geleverde producten. Van dat alles ontbreekt nog altijd bewijs. Uit het door Bakker als productie 2 overgelegde overzicht uit haar administratie van omzet die onder het merk zou zijn gemaakt en de als productie 3 overgelegde accountantsverklaring met betrekking tot dit overzicht volgt niet dat daadwerkelijk producten onder het merk zijn verkocht, maar hoogstens dat bepaalde verkopen intern aldus zijn geboekt. Hetzelfde geldt voor de als productie 31 overgelegde gegevens uit de administratie van Bakker. De als productie 4 overgelegde rekeningen van de drukker overtuigen evenmin, al omdat de daarin genoemde aanduidingen van de gedrukte catalogi (NL B01 M200, NL B01 M204 en NL W31 M201) niet overeenkomen met de nummers die zijn vermeld op de laatste pagina van de twee overgelegde catalogi ‘voorjaar/zomer 2003’ (NL W31 M101 en NL W31 A101). Onder ede afgelegde verklaringen die de verspreiding van de catalogus zouden kunnen bevestigen ontbreken.

2.8 Dat het overlegde etiket in de relevante periode zou zijn aangebracht op de verpakking van waren blijkt uit niets.

2.9 Uit het voorgaande volgt dat Bakker er niet in is geslaagd te bewijzen dat zij de in het tussenvonnis onder 2.3 en 2.4 bedoelde merken in de periode van vijf jaar voorafgaande aan 28 maart 2008 binnen het Beneluxgebied normaal heeft gebruikt. De vorderingen in conventie dienen te worden toegewezen, met veroordeling van Bakker in de proceskosten.